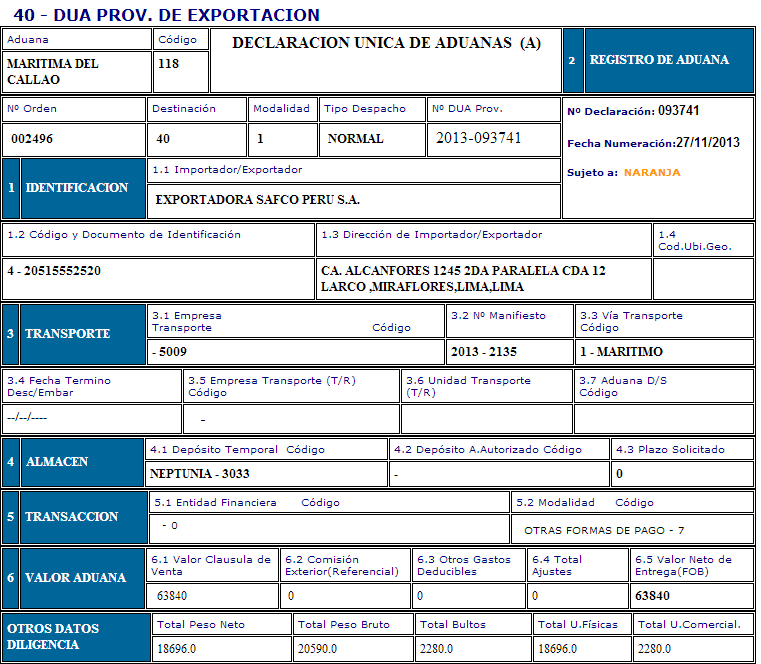

DOCUMENTO UNICO ADMINISTRATIVO ( DUA )

DUA’ son las siglas de ‘Documento Único Administrativo’, modo en que denominamos al soporte papel de una declaración de importación o exportación ante las autoridades aduaneras, que proporciona información sobre el producto y sirve de base para la correspondiente declaración tributaria. El DUA debe acompañar en todo momento a la mercancía para cumplir con las formalidades aduaneras. Además tiene, a todos los efectos, carácter de declaración tributaria.

El 1 de enero de 1993 se suprimió su uso en intercambios intracomunitarios, pero a día de hoy se aplica en operaciones de intercambio de la Unión Europea con terceros países, intercambios no comunitarios en el seno de la UE y en operaciones de estados de la ALEC (Asoc. Europea de Libre Comercio) con la UE y con terceros países.

El declarante de un DUA debe rellenar de forma precisa los campos del documento relativos a la mercancía (valor, cantidad, clase…), origen y destino de la misma, peso, tipo de cambio, etc. Pueden actuar como declarantes:

- Las personas para las cuales vayan consignadas las mercancías.

- Las personas que, con poder de representación, las presenten en nombre y por cuenta de los anteriores.

- Las personas que las presenten en nombre propio y por cuenta ajena.

Uso del DUA (Exportación / importación / tránsito)

Se empleará para la declaración ante los servicios de Aduanas de:

- Mercancía no comunitaria.

- Mercancía comunitaria.

- Los productos de la pesca.

- Mercancías procedentes de Ceuta y Melilla para su importación en la Península y Baleares, o en las Islas Canarias.

- Mercancía de cualquier procedencia que se despachen de importación o exportación en Ceuta y Melilla.

- En aquellos otros casos en que una normativa comunitaria así lo disponga.

Estructura del DUA (Ejemplares y series)

Está conformado por un legajo de 9 ejemplares (numerados del 1 al 9), cada cual con una función específica: 8 son de uso común en la Unión Europea, mientras que el noveno es un suplemento de ámbito nacional que actúa como autorización para la retirada o embarque de mercancías.

Cada uno de los otros 8 ejemplares cuenta con una función diferente. Por ejemplo:

- 1 y 6: Conforman el expediente de exportación / importación.

- 2 y 7: Tienen un uso estadístico.

- 3 y 8: Ejemplares correspondientes al exportador y al importador, respectivamente.

Los 9 ejemplares están relacionados en series según la fase o fases correspondientes en la operación de intercambio, con el objetivo de cumplir con las formalidades relativas a las mismas:

- Importación (6, 7, 8 y 9)

- Exportación (1, 2, 3, 4 y 9)

- Tránsito (1, 4, 5, 7 y 9)

- Importación vía Intercambio Electrónico de Datos (8 y 9)

- Exportación vía Intercambio Electrónico de Datos (3 y 9)

- Exportación más tránsito (1, 2, 3, 4, 5, 7 y 9)

Comentarios

Publicar un comentario