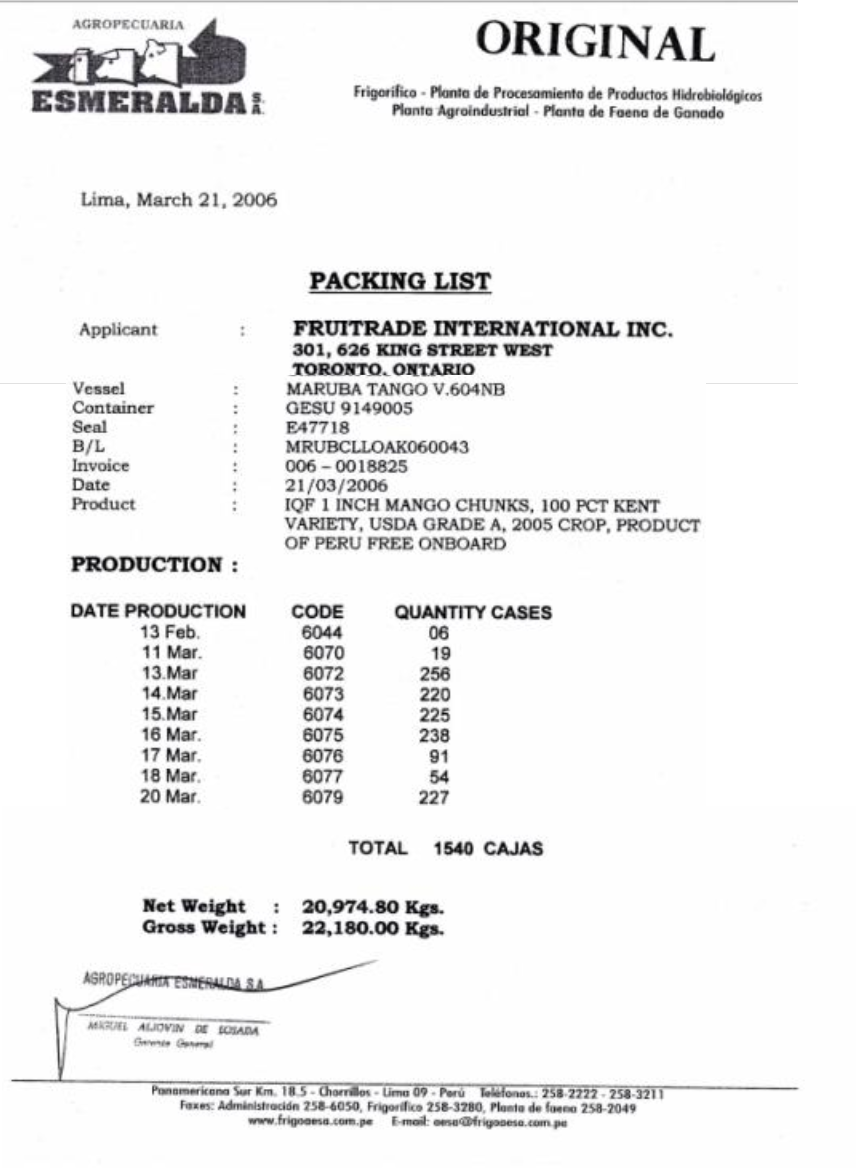

PACKING LIST

El packing list o relación de contenido completa la información descrita en la factura comercial, en cuanto a la mercancía, y debe ser siempre emitido por el exportador. Es un documento que tiene una gran importancia en aquellas situaciones donde se produzca un despacho aduanero físico y sirve para facilitar el reconocimiento selectivo por parte del "actuario" de aduanas. Asimismo, se hace servir para comprobar, en el momento de entrar la mercancía en el almacén, la corrección en cuanto a faltas, daños, sobras, etc.Debe contener:

· Indicación de la factura a la que corresponde.

Documento en el que se hace constar detalladamente todos los bultos que componen la expedición de la mercadería y la indicación de marcas, números, volumen y peso de cada uno.

Cuando un comprador (importador) solicita a un vendedor (exportador) una relación de peso, éste podrá emitir una relación de contenido o packing list, especificando el peso por cada tipo de embalaje

· Fecha, nombre y razón social del vendedor y comprador.

· Cantidad, denominación precisa y tipo de embalaje de la mercancía, con identificación de marcas.

· Numeración del tipo de embalaje y el contenido de cada uno de ellos.

· Peso bruto y neto y cubicación.

Documento que acompaña a la Factura Comercial.

La relación de peso es un documento que contiene una menor información que el packing list o relación de contenido.

Como su nombre indica, hace referencia al peso de la mercancía objeto a exportar, siendo su uso más frecuente en países francófonos.

Comentarios

Publicar un comentario